Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiImpôt et immobilier : Comment sont imposés les loyers, la valeur et le gain lors de la revente de votre bien ?

Si vous avez découvert notre série d’articles sur les investissements et les impôts, alors vous voici dans ce nouveau numéro consacré aux projets d’investissements immobiliers. Très en vogue ces dernières années avec la baisse brutale des taux d’intérêts hypothécaires et les prix de l’immobilier qui ne cessent d’augmenter, vous avez aussi probablement envisagé d’investir dans la pierre.

Ne perdons pas plus de temps : petite présentation de ce qui vous attend, et on rentre dans le vif du sujet :

- Les loyers immobiliers : Le rendement récurrent plus ou moins certain d’un projet immobilier

- Le gain en capital : Un complément de rendement ponctuel lors de la vente

- Objets de rendement et déclaration d’impôt

Simple, clair, concis comme on les aime !

Au programme :

Les loyers immobiliers : Le rendement récurrent plus ou moins certain d’un projet immobilier

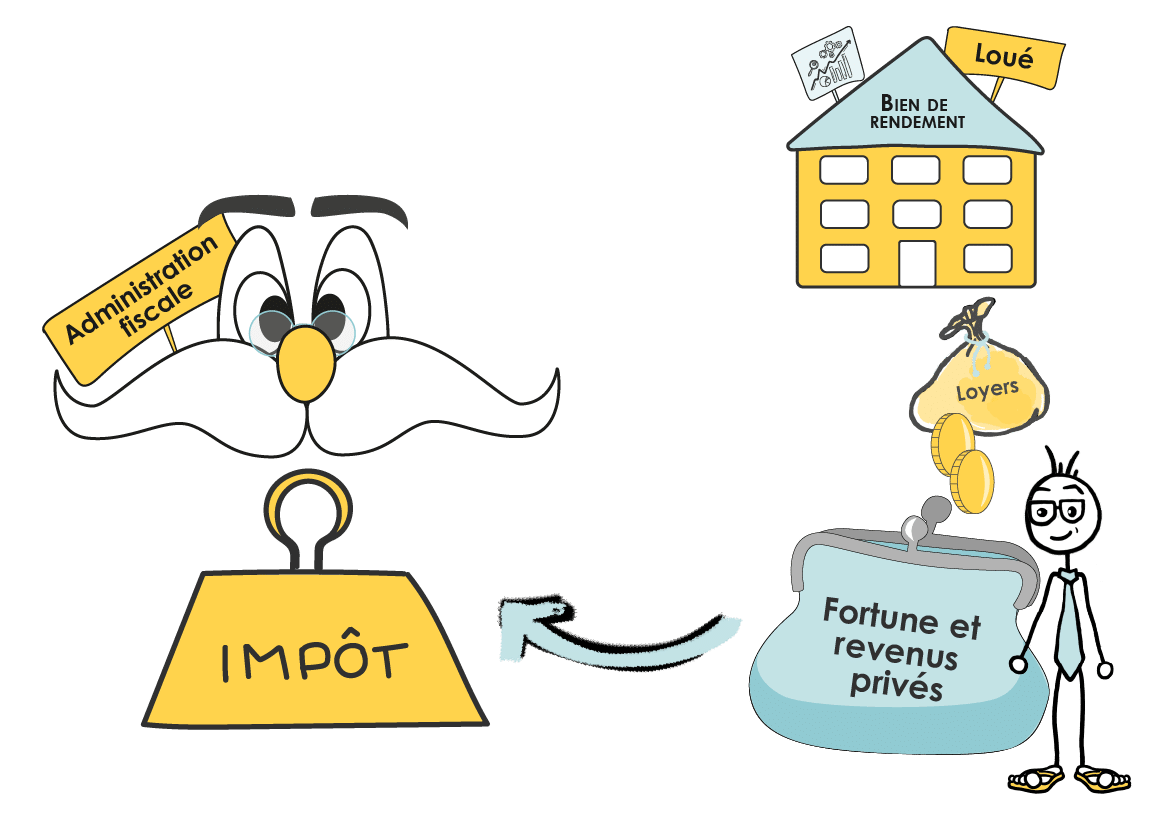

Pas de débat, lorsque l’on achète un bien immobilier pour faire du rendement, le but premier est de percevoir des loyers tous les mois. La question est ici de savoir comment ces loyers seront imposés et comment ils vont impacter votre charge fiscale globale.

La question que l’on reçoit le plus fréquemment de la part de nos clients est : dois-je acheter un bien en mon nom ou serait-il préférable de l’acheter au nom d’une société ? Approfondissons les deux possibilités.

Impôt et immobilier : l’achat direct (en nom propre)

L’impôt sur le revenu

Si vous avez décidé d’acheter votre objet de rendement en votre nom propre alors vous n’aurez pas le choix de percevoir les loyers directement sur l’un de vos comptes en banque personnel. Cela étant, vous devrez les déclarer comme un revenu pur et dur, ces loyers seront imposés, par exemple, comme votre salaire. Et qui dit salaire, dit forte charge fiscale.

Alors bien entendu, vous ne serez pas imposé sur la totalité de ces revenus car vous aurez le droit de déduire une bonne partie des charges que vous assumerez une fois propriétaire, notamment :

- L’assurance bâtiment

- Les frais d’entretien

- L’impôt foncier

- Les intérêts hypothécaires

- Les charges de PPE

- Les frais de gestion

À ce stade, l’intégralité de vos loyers imposables sont considérés comme du revenu et font partie de votre revenu imposable.

Prenons un exemple : Avec un salaire imposable de CHF 60’000 et ayant acquis un appartement de rendement qui génère, après tous les frais payés, CHF 10’000 par an.

Ce bien immobilier aura deux conséquences importantes sur mes finances :

- Les loyers seront imposés à un taux important 19.4%

- Le taux d’impôt sur mon salaire passera également de 18.2% à 19.4%

Ce qu’il faut retenir ici c’est que même si votre bien immobilier génère un rendement intéressant, 3%, 4%, 5% il vous faudra retrancher presque 20% de ce revenu afin d’obtenir le revenu réellement disponible.

Nous tenons à attirer votre attention sur le fait que dans cet exemple, les 20% d’impôt ont été calculés à partir d’un revenu imposable total de CHF 70’000. Avec un revenu plus important la charge fiscale pourrait être bien plus conséquente.

Impôt sur la fortune

Et comme pour tous les actifs en Suisse, en plus de l’impôt sur le revenu il y a l’impôt sur la fortune. Eh oui…

En fonction de votre canton de domicile, l’impôt sur la fortune immobilière sera calculé de manière très différente. Il n’est pas rare de lire que la valeur fiscale est équivalente à 70% du prix d’achat mais détrompez-vous, ce n’est qu’une façon simplifiée d’approximer cette valeur.

Dans la réalité, comme à Genève par exemple, ils prendront les revenus nets encaissés, puis les diviseront par un taux de capitalisation. Ce taux varie en fonction du type de bien. Pour d’autres cantons comme le canton de Vaud, la valeur fiscale sera définie comme la moyenne du prix d’achat et de la valeur de rendement, calculée par le registre foncier. En somme chaque canton aura sa manière de valoriser votre bien immobilier.

Comme pour le revenu, la valeur fiscale sera réduite du montant de vos dettes pour obtenir la fortune imposable.

Si nous devions résumer cette solution : elle convient parfaitement à une personne qui souhaite vivre des revenus générés par son bien immobilier, autrement dit, une personne qui souhaite se verser l’intégralité des loyers afin de pouvoir en disposer librement. De plus, elle est plus simple en termes de gestion : pas de compatibilité, ni de déclaration d’impôt de société !

Petit conseil : Si j’étais vous, je commencerai par cette méthode pour un premier investissement immobilier. Les difficultés seront déjà bien assez nombreuses, puis avec le temps et l’expérience, s’il y a un réel avantage à cela, vous pourrez complexifier votre situation.

Passons maintenant à l’autre cas de figure : l’achat au travers d’une société.

Achat indirect : investissement immobilier au travers d’une une société

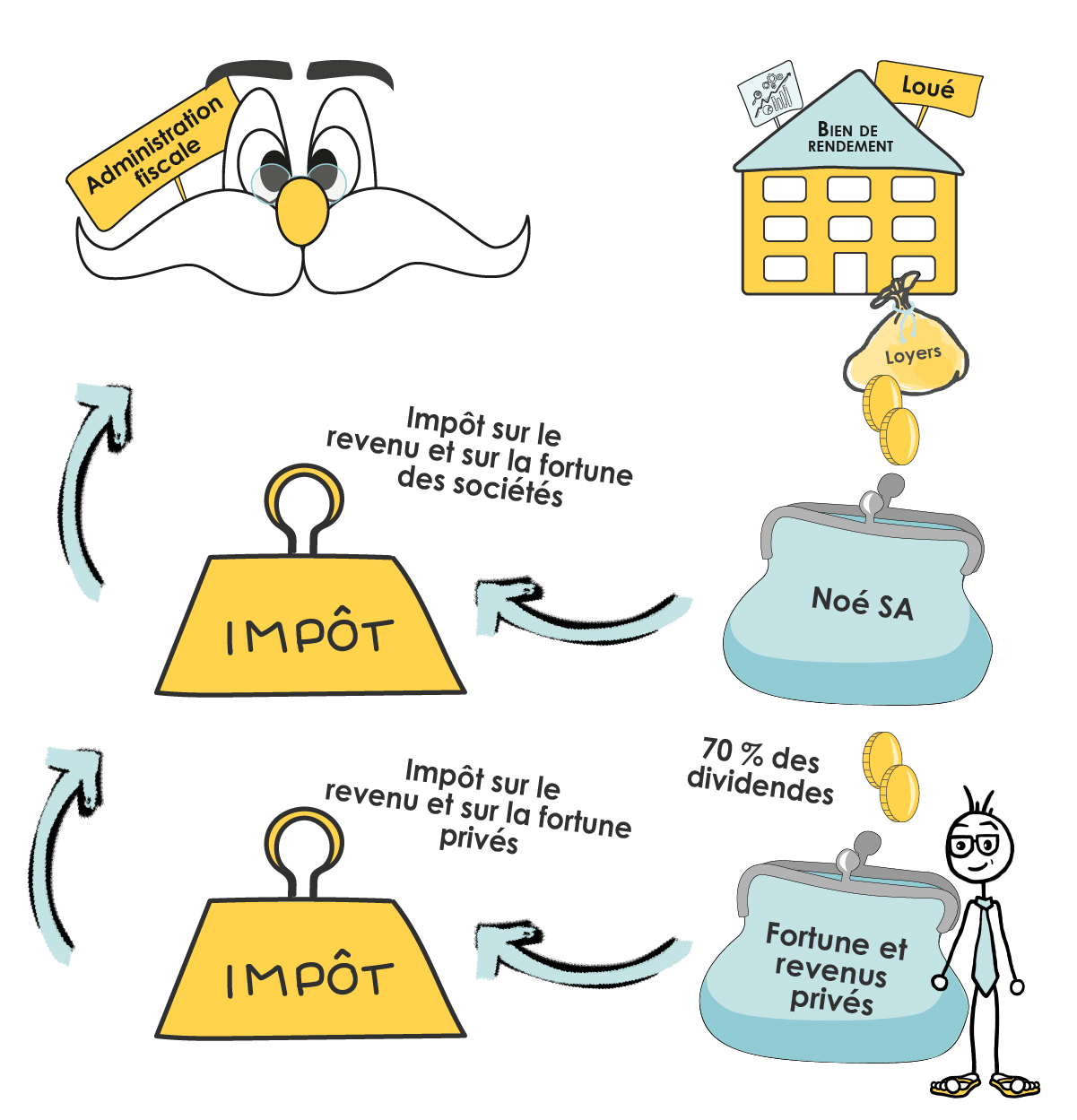

Le terme SCI pour les personnes Françaises ou SI pour les Suisses revient souvent. Pourtant chez nous, en Suisse, cette société n’est ni plus ni moins qu’une SA qui aura comme but la gestion de bien immobilier. Elle n’offre pas d’avantages fiscaux particuliers.

En prenant en considération les montants en jeu dans un projet immobilier, la société anonyme SA est la forme de société la plus utilisée par les particuliers pour acquérir et gérer leurs patrimoines immobiliers.

Dans cet article, nous détaillerons uniquement les répercussions fiscales sur la personne privée, sans donner plus de détails sur la partie comptabilité et déclaration d’impôt des sociétés immobilières.

Lorsque l’on possède une société de capitaux qui détient un ou plusieurs biens immobiliers, plusieurs éléments doivent être reportés dans votre déclaration d’impôt privée :

Les dividendes

En plus des impôts que votre société devra payer sur le revenu et sur la fortune, vous, en tant que propriétaire, vous devrez vous verser des dividendes pour pouvoir dépenser à titre privé l’argent généré par vos loyers. Ces dividendes seront taxés à deux reprises : premièrement comme du revenu chez vous puis seront imposés au niveau de votre société. Par « chance » pour les propriétaires de sociétés qui détiennent au moins 10% du capital action, « seulement » 70% des dividendes perçus seront imposables.

Les titres non côtés

Pour pouvoir se verser des dividendes vous devez posséder des actions, et ces actions ont une valeur aux yeux du fisc même si votre société n’est pas côté. N’étant pas échangées sur les marchés financiers, ces actions seront valorisées par les autorités entre autres grâce aux revenus et à la fortune détenus par votre société. C’est cette même administration qui vous transmettra la valeur à reporter sur votre déclaration d’impôt.

Après avoir lu ce qui précède, vous commencer à vous rendre compte que posséder une société n’est pas si simple. Vous devrez tenir vos comptes et établir une déclaration d’impôt pour les sociétés afin de pouvoir compléter votre propre déclaration d’impôt.

Créer une société immobilière devrait avoir pour premier objectif la constitution de votre patrimoine. Les loyers perçus pourront venir s’accumuler afin de pouvoir facilement les réinvestir et faire grandir votre projet. Un autre atout du côté des sociétés, c’est qu’elles sont plus facilement transmissibles. Se délester d’une action est plus simple que de transmettre un tout petit bout d’immeuble.

La fortune et les loyers sont maintenant maitrisés. Pour terminer je vous propose d’expliquer comment sera imposé votre bien immobilier lors de sa revente.

Le gain en capital : Un potentiel complément de rendement lors de la vente

À l’inverse du gain en capital réalisé sur les marchés financiers grâce à des actifs mobiliers (comme par exemple: les actions) qui est généralement exonéré d’impôt, le gain réalisé entre le prix d’achat et le prix de vente sera quant à lui taxé.

Avant de découvrir à quelle sauce vous serez mangé, je vous propose de commencer par définir le montant qui sera imposé – ce qu’on nomme la plus-value immobilière.

Déterminer la plus-value immobilière

La plus-value immobilière se calcule grâce aux éléments suivants :

Le prix d’achat

C’est ni plus ni moins que le prix que vous avez déboursé au moment de l’achat.

Le prix de vente

C’est le prix auquel vous avez cédez votre bien après une certaine durée de possession.

Les impenses

Ce sont tous les frais et dépenses que vous avez eus avant, durant et après la vente de votre bien. Voici une liste plus ou moins exhaustive des impenses déductibles :

Les droits de mutations

La taxe payée à l’acquisition, au moment du changement de propriétaire. Les taux varient entre 3,5% et 5% du prix d’achat.

Les commissions et frais de courtage

Il n’est pas rare de faire appel à un courtier pour vendre son bien immobilier. Avec des taux allant de 2% à 4% du prix de vente, ces frais peuvent également être déduits.

Les frais de rénovation à plus-values

Vous avez construit une piscine ? Vous avez démoli des murs ou entrepris d’autres travaux importants qui ont augmenté la valeur de votre bien ? Si vous n’avez pas pu les retrancher de votre revenu comme frais d’entretien, alors vous pourrez les retrancher du prix de vente.

D’autres frais peuvent encore être déduits, comme par exemple les frais d’emprunt, l’acquisition de servitudes, etc…

Une fois la plus-value déterminée, il ne vous reste plus qu’à comprendre comment elle sera imposée : La version sympa, comme un gain en capital, la version pas sympa, comme un revenu d’activité indépendante.

Êtes-vous un amateur ou un professionnel de l’immobilier ?

C’est moins sympa, mais il faut quand même le savoir. La Suisse peut considérer votre vente immobilière de deux façons :

En tant que professionnel de l’immobilier

si vous pensiez pouvoir simplement acheter, rénover, vendre sans payer d’impôt et bah… navré, mais ça ne marchera pas. En fonction du nombre de transactions que vous réalisez, le temps entre chaque transaction et le montant des transactions, vous risquez de devenir, aux yeux des autorités fiscales, un professionnel de l’immobilier. En tant que professionnel indépendant, vous pourrez comme tenir une comptabilité et déduire l’ensemble de vos frais. En revanche, Le surplus sera considéré comme un bénéfice imposable et ça peut faire mal. En plus de déclarer ce gain comme un revenu, vous serez soumis à l’ensemble des cotisations sociales. Autant vous dire que la moitié de votre gain disparaitra.

En tant que non professionnel

Pour déterminer le taux d’imposition, il faut vous référer au barème cantonal du canton où se situe votre bien immobilier. Une règle assez générale, plus la possession est longue, plus le taux d’impôt et faible.

Le report de l’impôt ou comment déplacer le paiement des impôts à plus tard

Un dernier point concernant uniquement les personnes considérées comme non professionnelles et qui ont vendu leur résidence dans le but d’en acquérir une nouvelle : il est en principe possible, si vous prévoyez de racheter un bien dans un certain lapse de temps, de demander à reporter l’impôt à payer afin d’acquérir le nouveau bien.

Ne vous trompez pas, un jour ou l’autre, vous devrez payer cet impôt.

Ouf, enfin terminé ! En espérant que tout est désormais un peu plus clair : loyer = revenu, gain en capital = impôt sur le gain immobilier. Professionnel de l’immobilier ou débutant, vous savez tout ou presque.